发布日期:2024-10-22 14:04 点击次数:198

中国网财经12月20日讯(记者 张增艳)近日,健康160向港交所递交招股书,正式开启IPO进程a股杠杆,申万宏源(000166)香港、清科资本为联席保荐人。

资料显示,作为数字医疗健康服务平台,健康160主要连接医疗机构、医护人员和用户,并提供严肃医疗及消费医疗服务。值得注意的是,健康160的收入主要来自于销售医药健康用品,其毛利率仅为个位数。对此,外界质疑其以“卖药”为主的商业模式恐难以建立真正的“护城河”。

资产负债率超120%

招股书显示,根据弗若斯特沙利文的数据,从2022年挂号数量以及截至当年底合作医院数量、合作三级医院数量以及接入平台的医护人员人数等多个维度看,健康160堪称“2022年国内最大的数字医疗健康服务平台”。

尽管规模持续扩大,但健康160仍未实现盈利。2020-2022年及2023年1-6月,公司分别实现营收2.79亿元、4.23亿元、5.26亿元和2.69亿元,录得亏损分别为2653.7万元、1.5亿元、1.19亿元、2980万元,累计超3亿元;经营活动所得现金净额分别为1968.6万元、-350.9万元、-4239.1万元和-3641.2万元。

健康160表示,预计未来将投入大量资金发展业务,包括扩大客户群、开发新的解决方案及服务、加强供应链、扩大营销活动等,亏损可能会持续。

经营业绩亏损的健康160,其资产负债率高企。2020-2022年及2023年6月底,公司的资产负债率分别为118.47%、230.14%、319.33%和120.95%。

在造血能力严重不足的情况下,健康160亟需外部融资“输血”。资料显示,健康160曾于2015年挂牌新三板,并于2018年摘牌、退市,随后启动IPO,直到近期才有实质进展。

“卖药”毛利率个位数

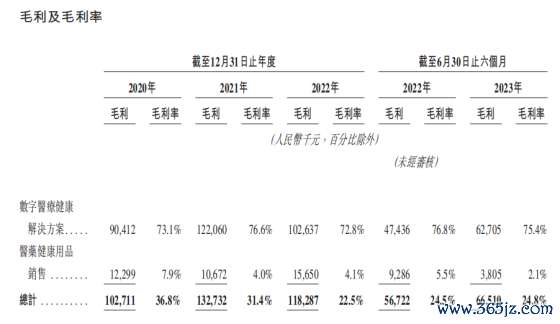

记者注意到,健康160的收入主要来自于提供数字医疗健康解决方案、通过销售医药健康用品等两个方面。相比之下,后者对公司收入的贡献较大。

期内,健康160通过提供数字医疗健康解决方案获得收入分别为1.24亿元、1.59亿元、1.41亿元和8310万元,在营收中的占比分别为44.44%、37.59%、26.81%和30.86%;通过销售医药健康用品取得收入分别为1.55亿元、2.64亿元、3.85亿元及1.86亿元,在营收中的占比分别为55.56%、62.41%、73.19%和69.14%。

然而,销售医药健康用品的毛利率仅为个位数,与数字医疗健康解决方案相差甚远。其中,医药健康用品销售的毛利率分别为7.9%、4.0%、4.1%和2.1%,数字医疗健康解决方案期内的毛利率则分别为73.1%、76.6%、72.8%和75.4%。

2020-2022年末及2023年6月底,健康160的个人注册用户分别为2720万名、3710万名、4330万名及4490万名。

不难发现,个人注册用户的增速已经大不如前,今年上半年仅增加160万名,单日已不足1万名。与此同时,健康160的平台粘性也遭诟病。

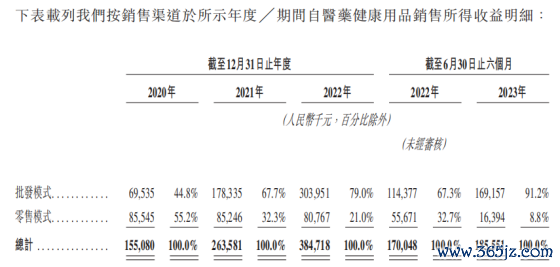

以销售医药健康用品为例,主要分为批发模式与零售模式,前者针对公司,后者针对个人。然而,零售模式取得收入在营收中的占比持续下滑,由2020年的55.2%下降至今年上半年的8.8%;批发模式占比则一路走高,由44.8%上升至91.2%。

此外,中国数字医药零售市场的年复合增长率也呈现明显的下滑趋势。根据弗若斯特沙利文的数据,中国数字医药零售市场2017年至2022年的复合年增长率为36.2%,预计2022年至2030年的复合年增长率为21.9%。

有分析认为,健康160作为平台公司,不可避免地会与大型互联网公司形成正面竞争。而随着国内医药零售行业迈向数字医药零售模式,市场将更趋稳定,健康160的竞争优势并不明显。

针对健康160的上市进展及业绩表现a股杠杆,中国网财经也将继续保持关注。

Powered by 财盛证券配资官网_炒股杠杆平台是什么_正规配资十大排名 @2013-2022 RSS地图 HTML地图